De lage rentestanden bieden geen prettige aanblik voor eigenaren van lijfrentepolissen die zo’n polis moeten omzetten in een uitkeringsproduct.

Een lijfrente-uitkering levert maandelijks een bedrag op, gebaseerd op een startkapitaal en de bijkomende rente. Juist de rente is geen vetpot.

Gelukkig is er wel enige keuze. Want als klant hoef je het lijfrente-uitkeringsproduct niet bij dezelfde partij af te sluiten, als de bank of verzekeraar waarbij je het kapitaal hebt opgebouwd.

Financiële vergelijkingssite Moneywise bekeek uitkeringsproducten van banken en verzekeraars op basis van 15 scenario’s en komt in een deze week gepubliceerd onderzoek tot een paar conclusies:

- door de lage spaarrentes leveren lijfrente-uitkeringsproducten in 2016 gemiddeld 2,8 procent minder op dan een jaar geleden

- hoe langer de looptijd van het product, des groter de rentederving vergeleken met een jaar geleden

- banken bieden gemiddeld genomen met bankspaarproducten een duidelijk hoger rendement dan lijfrente-uitkeringen van verzekeraars

- onder de banken bieden grootbanken ABN Amro, Rabobank en SNS de laagste rendementen

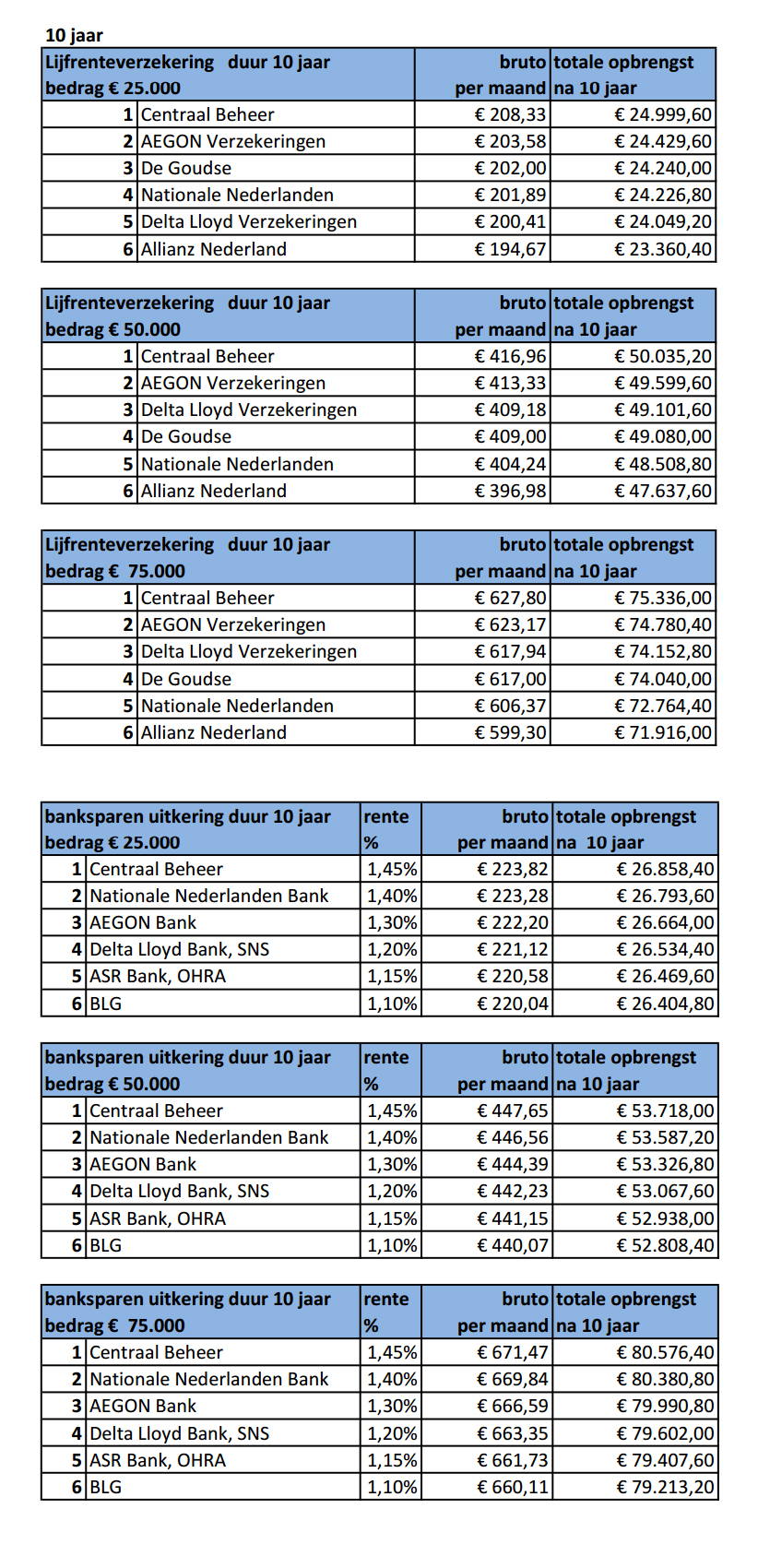

- Centraal Beheer Achmea springt eruit met een bankspaarproduct dat de hoogste rentevergoeding biedt

Onderstaande tabel van Moneywise neemt als voorbeeld een uitkeringsproduct met een looptijd van 10 jaar, met startbedragen van 25 duizend euro, 50 duizend euro en 75 duizend euro.